Przedsiębiorca realizujący nowy projekt inwestycyjny na terenie zarządzanym przez Legnicką Specjalną Strefę Ekonomiczną S.A. może uzyskać pomoc publiczną w formie zwolnienia z podatku dochodowego nawet do 45% wartości zainwestowanego kapitału lub 2-letnich kosztów pracy.

Mapa obszaru zarządzanego przez LSSE S.A.

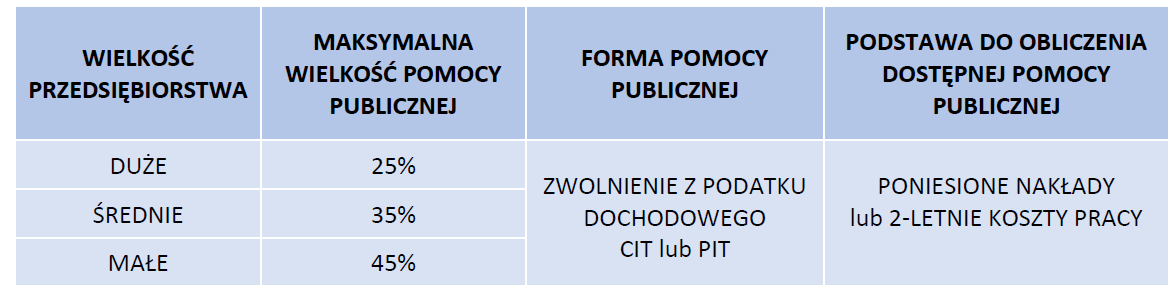

Wielkość dostępnej pomocy na obszarze zarządzanym przez Legnicką Specjalną Strefę Ekonomiczną S.A. kształtuje się następująco:

Definicję mikro-, małych i średnich przedsiębiorstw zawiera Załącznik nr I do rozporządzenia Komisji (UE) NR 651/2014 z dnia 17 czerwca 2014 r., uznającego niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu Dz. Urz. UE L 187z 26.06.2014 r. z późn. zm. (do pobrania).

Ulgą może zostać objęty wyłącznie dochód uzyskany z działalności gospodarczej realizowanej w ramach inwestycji objętej decyzją o wsparciu. W sytuacji, gdy przedsiębiorca prowadzi jednocześnie działalność niepodlegającą wsparciu, działalność objęta wsparciem powinna być wydzielona organizacyjne, a wielkość zwolnienia będzie określana na podstawie danych (przychody i koszty) wydzielonej działalności.

Kosztami kwalifikowalnymi nowej inwestycji, zgodnie z wytycznymi dotyczącymi pomocy publicznej nazywamy m.in.:

- – koszt nabycia gruntu;

- – koszt nabycia, rozbudowy lub modernizacji środków trwałych (np. maszyn);

- – koszty nabycia wartości niematerialnych i prawnych (programy komputerowe, licencje, certyfikaty itp.) lub

- – dwuletnie koszty pracy pracowników zatrudnionych w związku z nową inwestycją.

Szczegółowy katalog obejmujący koszty kwalifikujących się do objęcia wsparciem na nowe inwestycje zawarty jest w § 8.1. Rozporządzenia w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji.